おはようございます!先日扇風機を購入した営業アシスタントの嵩下です。

震災後、自宅ではエアコンなしの生活を送っていましたが、扇風機もなしでした。

さすがに今年は買ってみたものの、ここのところ涼しいためあまり活躍していません。

ちなみに、エアコンは使わなくてもメンテナンスのため年に1~2回は動かした方が良いそうです。

さて、今さらながら消費税の話題です。

請負契約に関して課税される消費税には「経過措置」がとられることはご存知の方も多いと思います。

経過措置では「契約」と「引き渡し時期」で適用される消費税率が変わるのです。

請負契約では完成品を売買する契約と異なり、注文した品物の完成までに長期間を要することが多いためです。

建て売り住宅やマンションの売買ではこの経過措置は受けられません。

ただし、売買に伴い内外装や設備、外構の工事を注文する場合は、条件により経過措置が受けられます。

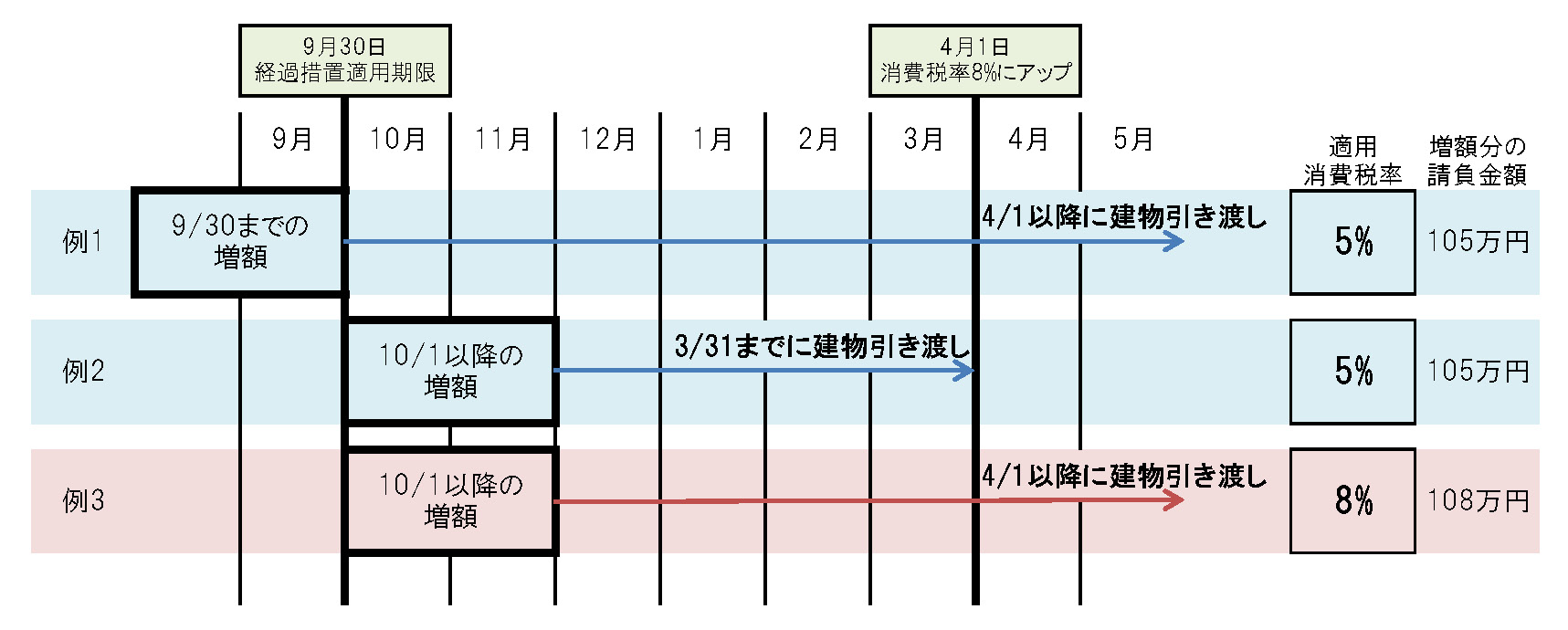

この経過措置ですが、変更追加工事の請負金額の増減についてはどうなるのでしょうか。

結論としては、増額分に関しても経過措置と同じです。

9月30日までに原契約である工事請負契約を締結し、変更による増額が100万円となった場合の例をご紹介します。

このように、増額分についても請負契約と同じ経過措置が受けられます。

9月30日までに原契約である請負契約を締結しても、増額分に関しては適用される消費税が変わる場合があるので、注意が必要です!

なお、減額になった場合は、契約時の消費税率で計算します。

※この記事は2013年7月25日現在の情報により記述しています。