おはようございます!「手作り」にはまっている営業アシスタントの嵩下です。

先日ブレスレットを製作しまして、調子に乗って今はウォレットチェーンを製作中です。

(財布を二度と無くさないように・・)

さて、本日は火災保険の話題をご紹介いたします。

昨日7月2日に、損害保険料率算出機構から、火災保険の参考純率の改定が発表されました。

改定の概要は、次の2点です。

1)住宅総合保険の参考純率を平均で3.5%※引き上げること。

2)火災保険の参考純率は保険期間が10年までの契約に適用できることとすること。

※契約条件によって、引き上げ率、引き下げ率は異なります。

1)については、この引き上げ率がそのまま保険料の値上げ率になるわけではありません。

ですが、各保険会社はこの「参考純率」を参考にして、自社の実績や付加保険料(保険会社が事業を営むために必要な経費等に充てられる部分)を勘案して、各保険会社ごとに保険料率を設定します。

つまり今後、保険料が変わる可能性はあるようです。

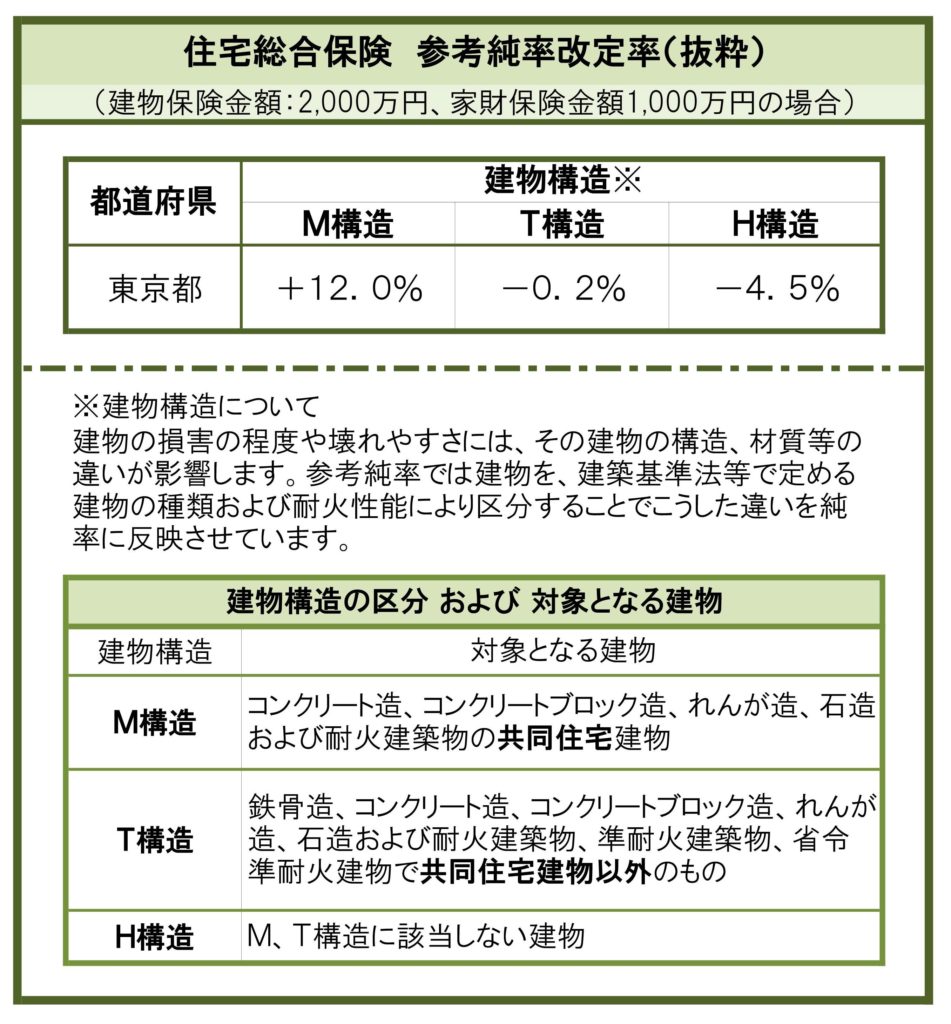

参考に、火災保険契約者が最も多い東京都の改定率の例です。

今回の参考純率改定に至った背景には、自然災害や水濡れ損害による保険金の支払が近年、増加していることがあります。

冬季の凍結や老朽化などで水道管等に発生した事故による水ぬれ損害の支払保険金は、平成23年度は平成16年度と比較して、約3倍に増加しています。

改定概要の2)についてですが、IPCC(気候変動に関する政府間パネル)の評価報告書などにより、自然災害の将来予測については不確実な要素が増していることが明らかになっています。

火災保険においても長期のリスク評価が難しくなるため、火災保険の参考純率を適用できる期間が見直されました。

詳しくは損害保険料率算出機構のウェブサイトをご覧ください。

https://www.giroj.or.jp/