こんにちは!先日、空気清浄機を懸賞で当てた営業アシスタントの嵩下です。

めったに懸賞には応募しないのですが、たまたま応募した懸賞で賞品を当ててしまいました。

当ブログをご覧の方ならお気づきかもしれません。

そうです。消費税増税前に駆け込みで空気清浄機を買ったばっかりだったのです!

当たった空気清浄機は買ったものよりも高性能でした。

幸運なのか悲運なのか・・。泣

あまりの衝撃に前振りが長くなってしまいました。

さて、本日は「すまい給付金 その3(実施期間と給付基礎額)」です。

ざっくりいきます。

まずは制度の「実施期間(給付対象の期間と申請期限)」です。

今のところ平成27年9月末までに引渡し・入居が完了する方が対象となります。

ただし、予定通り消費税率が10%に引き上げられた場合は、平成29年12月末までに引渡し・入居が完了したものまで対象となる予定です。

申請は、住宅の引き渡しから1年以内の申請が必要となります。

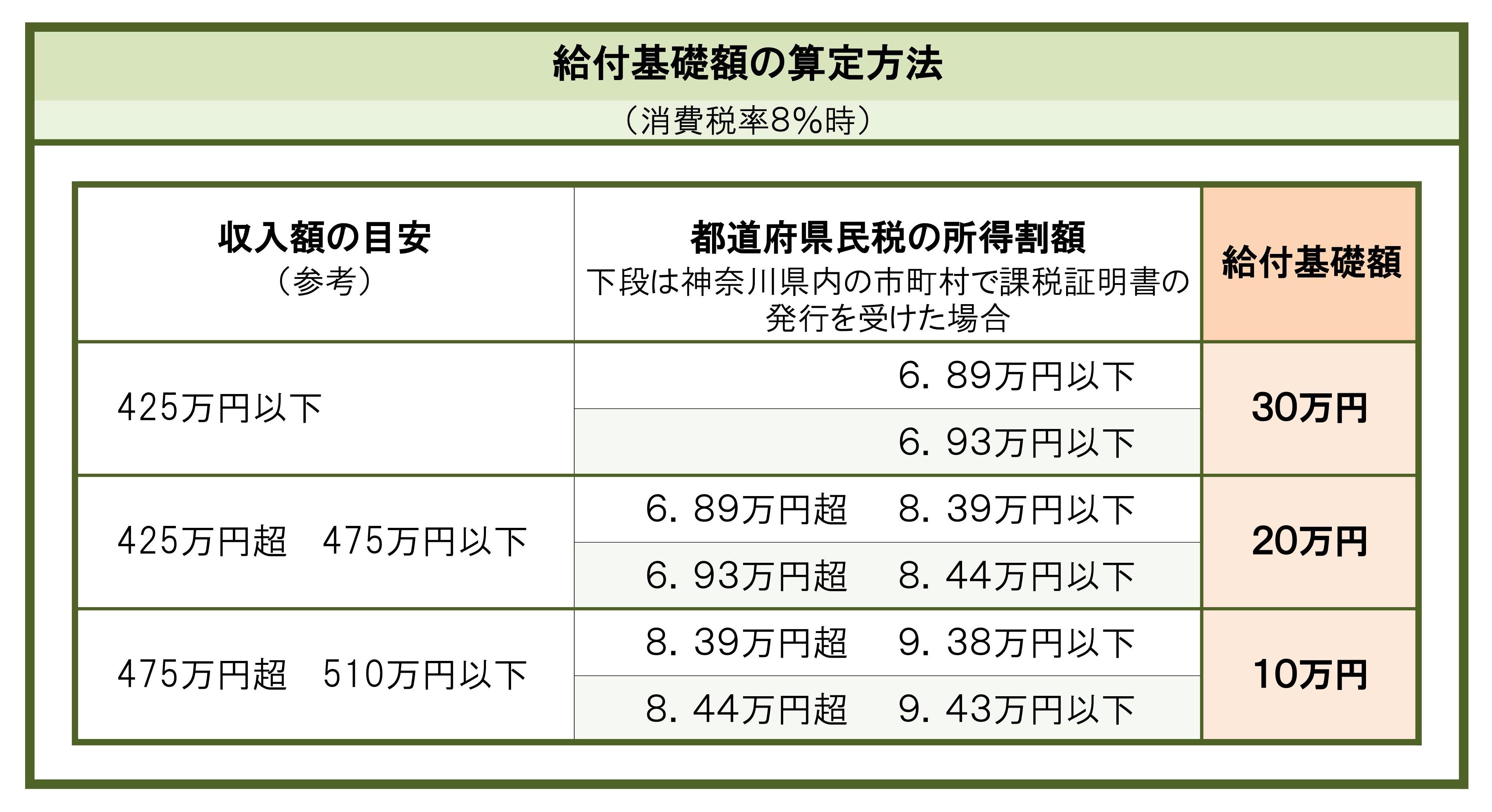

次に「給付基礎額」についてです。

実際に給付額がいくらなのか一番知りたい部分ですね。

給付額は、「給付基礎額」×「持分割合」で決まります。

住宅の価格は関係なく、収入や持ち分により給付額がことなります。

具体例は前回の記事「すまい給付金 その2 「受給要件」」でご紹介しましたので、割愛いたします。

「給付基礎額」はどのように決定されるのか、そのプロセスをご紹介します。

給付基礎額は「都道府県民税の所得割額」により決定します。

所得割額は、市区町村発行の課税証明書で確認することができます。

所得割額と照らし合わせて、給付基礎額が決定されます。

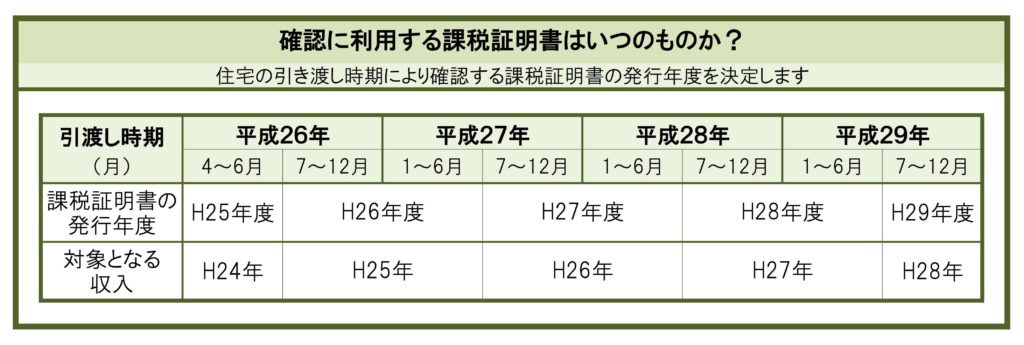

給付基礎額を算出するための課税証明書は、いつの分でもよいというわけではありません。

すまい給付金を受ける際、いつの発行年度のもので確認するかは、建物の引き渡し時期に応じてあらかじめ決められています。

(平成27年10月以降引渡し分については参考表記です)

住民税は前年度の収入をもとに決定されます。

上記の表のとおり、すまい給付金で利用する課税証明書は、単純に去年の収入によって決定するというわけではないので、注意が必要です。

本当にざっくりした説明で申し訳ございません。

ここまでご紹介しておきながら、いまさらですが「すまい給付金ホームページ」で給付金のシミュレーションができますのでご紹介します。

国土交通省「すまい給付金ホームページ」

どのくらいの給付金が受けられるか、ぜひお試しください。